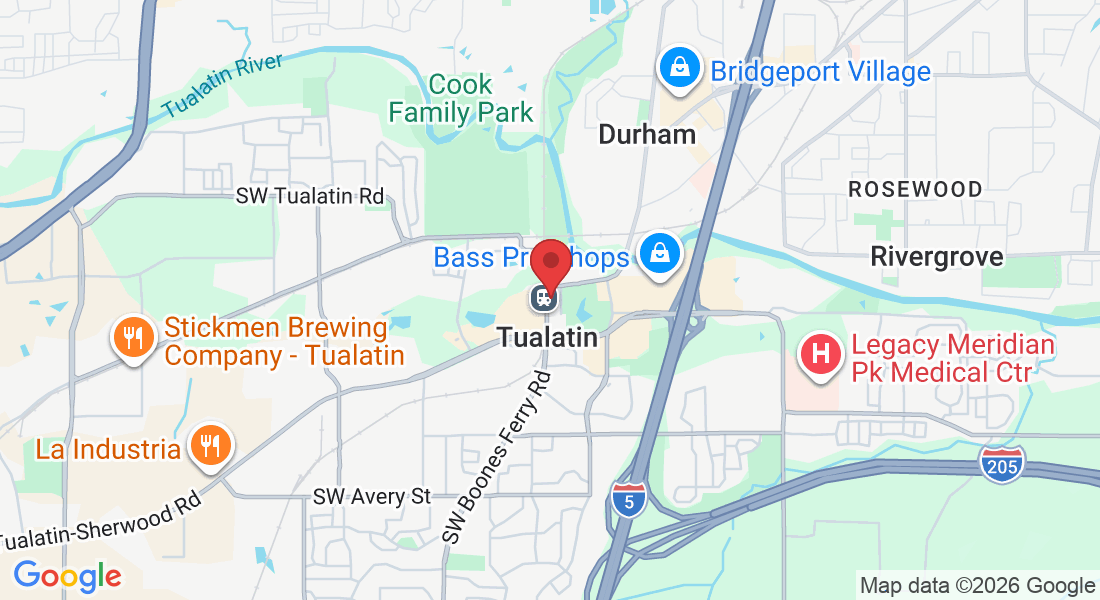

Free event: Purchase of bank-owned properties (in person - Spanish)

Join us for free! an in-person workshop on the Purchase of Bank-Owned Properties (REO). Learn how to identify high-value opportunities, understand financing requirements, and navigate the closing process with confidence—all presented in Spanish. Limited spots available!

Location: 8513 SW Tualatin Rd, Tualatin, OR 97062

Time: 5:00pm

Date: February 24 2026

Register to reserve a spot for yourself ⬇️⬇️⬇️

Registro Evento Presencial Gratuito

Elite Broker Blogs

━━━━━━━━

¿Necesitas 20% de Down Payment para Comprar Casa en Washington u Oregon?

¿Necesitas 20% de Down Payment para Comprar Casa en Washington u Oregon?

La Verdad Que Casi Nadie Te Explica

Comprar casa es uno de los sueños más grandes para muchas familias en Washington y Oregon.

Pero hay una creencia que frena a miles de personas cada año:

“Necesito tener 20% de enganche para poder comprar.”

Si una casa cuesta $450,000…

Eso significaría $90,000.

Para muchas familias, esa cifra parece imposible.

Pero aquí viene la verdad:

En la mayoría de los casos, no necesitas 20%.

Vamos a explicarlo con claridad.

¿De Dónde Viene el Mito del 20%?

El 20% no es un requisito obligatorio del banco.

Es un punto de referencia financiero que evita algo llamado PMI (Private Mortgage Insurance).

Cuando das 20% o más:

No pagas PMI.

El banco asume menos riesgo.

Tu pago mensual puede ser más bajo.

Pero eso no significa que sea obligatorio.

Opciones Reales de Down Payment en 2026

Préstamos FHA

Desde 3.5% de enganche.

Requisitos de crédito más flexibles.

Ideal para primeros compradores.

En una casa de $450,000:

3.5% sería $15,750.

Muy diferente a $90,000.

Préstamos Convencionales

Desde 3% en algunos programas.

Ideal si tienes mejor perfil crediticio.

PMI puede eliminarse cuando superas 20% de equity.

Programas de Asistencia en Washington

La Washington State Housing Finance Commission ofrece programas de asistencia para primer comprador que pueden ayudar con:

Down payment

Costos de cierre

Educación financiera obligatoria

Muchos compradores no saben que califican.

Programas en Oregon

Oregon Housing and Community Services también ofrece programas de asistencia y opciones para compradores primerizos.

Cada estado tiene requisitos distintos, pero el punto es claro:

Hay opciones.

Entonces… ¿Cuándo Sí Tiene Sentido Dar 20%?

Dar 20% puede ser estratégico cuando:

Quieres evitar PMI desde el inicio.

Tienes liquidez fuerte.

Buscas pago mensual más bajo.

Estás comprando propiedad de inversión.

Pero para una primera vivienda familiar,

muchas veces no es necesario esperar años para juntar esa cantidad.

El Verdadero Problema No Es el Down Payment

En la comunidad latina, muchas veces el problema no es el dinero.

Es la información.

Muchas familias:

Esperan demasiado.

No preguntan.

Asumen que no califican.

No conocen programas estatales.

No saben que existen opciones con 3%–5%.

Y mientras esperan juntar 20%, el mercado sube,

las casas aumentan de precio,

y la oportunidad se encarece.

Lo Que Realmente Importa Antes de Comprar

Más que el 20%, debes enfocarte en:

Estabilidad de ingresos

Historial de crédito

Deuda controlada

Documentación organizada

Pre-aprobación estratégica

Ahí es donde una asesoría correcta cambia todo.

Conclusión

No, no necesitas 20% obligatoriamente para comprar casa en Washington u Oregon.

Lo que necesitas es:

Información correcta.

Estructura financiera adecuada.

Un plan claro antes de aplicar.

El 20% puede ser una estrategia.

Pero no debe ser una barrera que detenga tu progreso.

OTROS RECURSOS QUE TE SUGERIMOS

Si quieres hablar directamente con Juan Serrano y empezar tu camino a tener propiedades en USA solo pulsa el siguiente link y agenda con nosotros.

Equal Housing Opportunity. A Proud Equal Opportunity Mortgage Brokerage.

Cascadia Mortgage Group, the Cascadia Mortgage Group logo, and other various trademarks, logos, designs, and slogans are the registered and unregistered trademarks of Cascadia Mortgage Group LLC in the U.S. and/or other countries.

Corporate Responsibility, Privacy & Legal Notices

Cascadia Mortgage Group is a licensed mortgage brokerage. No guarantee, warranty, or representation of any kind is made regarding the completeness or accuracy of loan programs, interest rates, or eligibility descriptions. All financial terms, including interest rates and monthly payments, are subject to change without notice and must be independently verified through a formal application process. Cascadia Mortgage Group expressly disclaims any liability in connection with market fluctuations or property condition assessments.

Please note that while we provide mortgage guidance, no specific financial or legal advice is provided; we recommend consulting with a certified financial planner or legal counsel for such matters.

Equal Housing Opportunity. © Cascadia Mortgage Group 03/04/2026.

NMLS ID# 669885

Co. NMLS 2470392

COMPANY

CUSTOMER CARE

18840 SW Boones Ferry Rd. Suite 218, Tualatin Oregon 97062

FOLLOW US

© Copyright 2026. Cascadia Mortgage Group. All Rights Reserved.